資産(アセットアロケーション)公開〜老後の不安を無くそう〜

こんにちは。

ねっくすです。

平凡な会社員が読書と投資と実践で早期退職するブログ などと大層なタイトルをつけていますが、まだ早期退職に向けて資産形成の真っ最中です。

今回は、私の属性やアセットアロケーションについてお伝えしていきます。

YouTubeやSNS等で”インデックス投資(高配当投資)で総額⚪⚪⚪万円投資してみた!”等の動画や記事はよく目にするものの、発信者の属性や資産の全体像については意外と分からないことがあるかなと思いますので参考になればと思います。

この記事で分かること

1 属性

30代前半

独身男性

会社員@現在年収300万円台後半

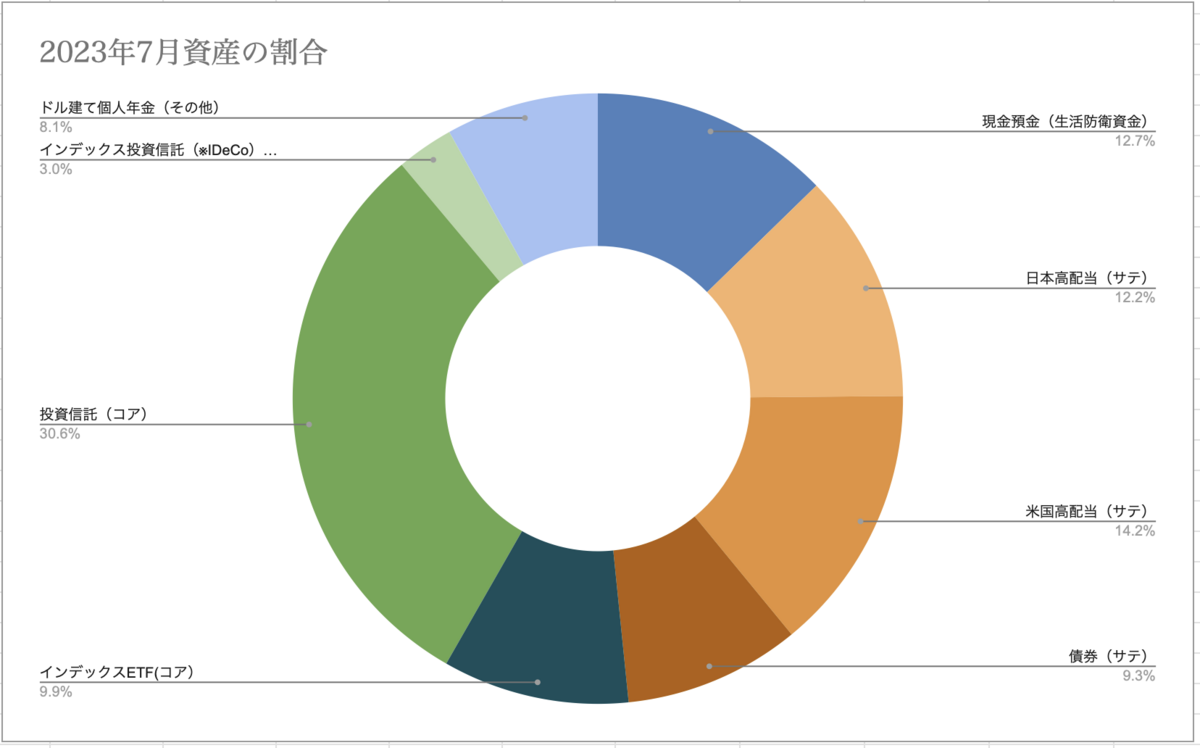

2 資産と内訳・推移(2023年7月現在)

資産

約1550万円(うち、含み益約190万円)

現金:13%

サテライト(高配当個別株とETF・米国長期国債ETF):35%

その他(米国ドル建ての個人年金):8%

負債

無し

1 私の属性

30代前半

独身男性

会社員

昨年転職を経験しました。

①一社目

額面400万円代真ん中

新卒で入りましたが、ハードな業務で健康を損いかけたので転職を決意。

②二社目

額面300万円代後半

異業種かつ未経験職種への転職でしたので年収ダウン。心身の健康を優先

2 資産とその内訳

①アセットアロケーションと年間配当金

コアサテライト戦略として生活防衛資金以外の資金を投資に当てています。

2023年7月現在:約1550万円

(元本1360万円、含み益190万円)

コアサテライト戦略だと、コア>>サテライトの割合にすることが多いのかもしれませんが、私の場合は、配当金が好きなこともあり、コア(インデックスの投資信託とETF):44%に対して、サテライト(高配当個別株とETF・米国長期国債ETF):35%となっています。

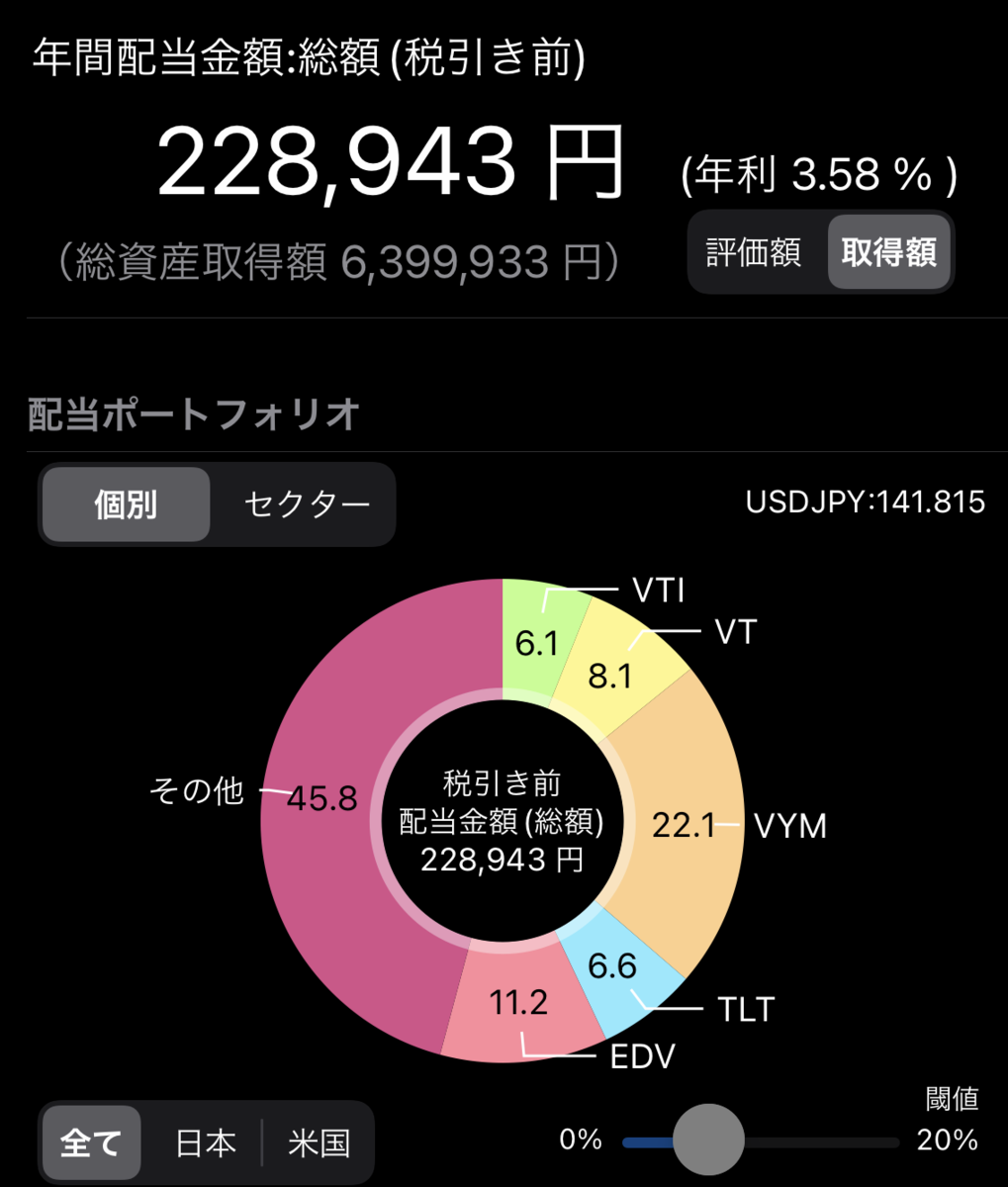

そのため、日米の高配当株(ETF)を多めに持っており、年間の配当金が税引き前で現在約22万円になります。

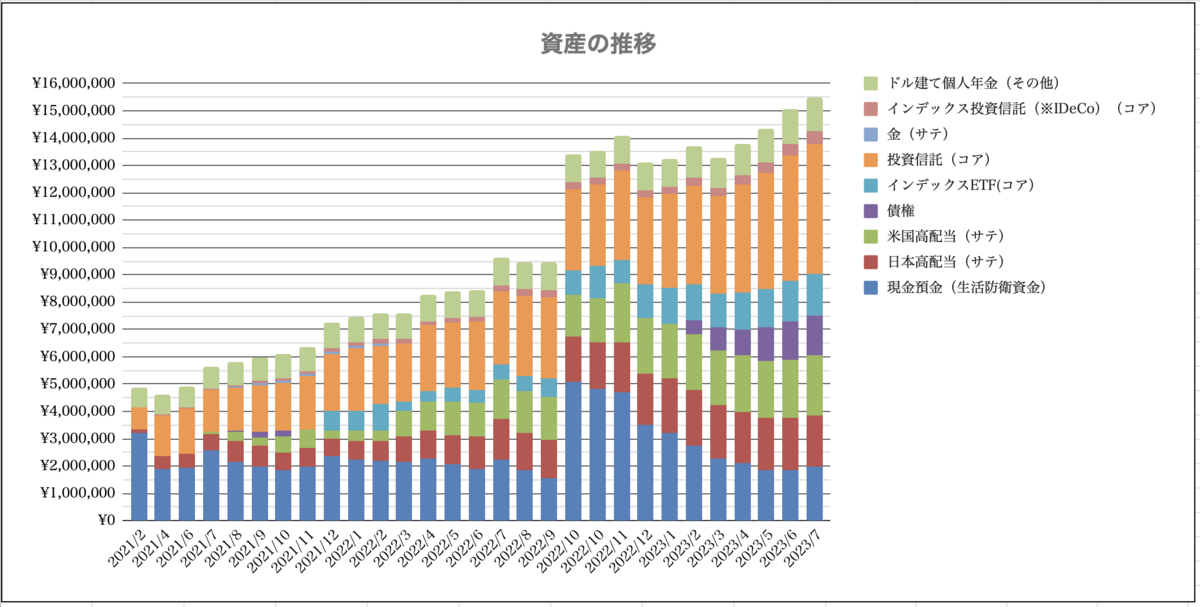

②資産の推移

投資遍歴ざっくり

・新卒〜5年間

天引き貯金で月10万円前後貯金。ドル建ての個人年金のみ。

・6年目(2021年2月。※資産の記録を開始。)〜現在

投資の必要性を気付かされ、NISAとiDeCo枠でのインデックス投資と高配当投資を開始。

投資原資は不要な固定費の削減と節約による。

※2022年9月〜10月にかけて転職で自家用車が不要になり売却したため金融資産増加

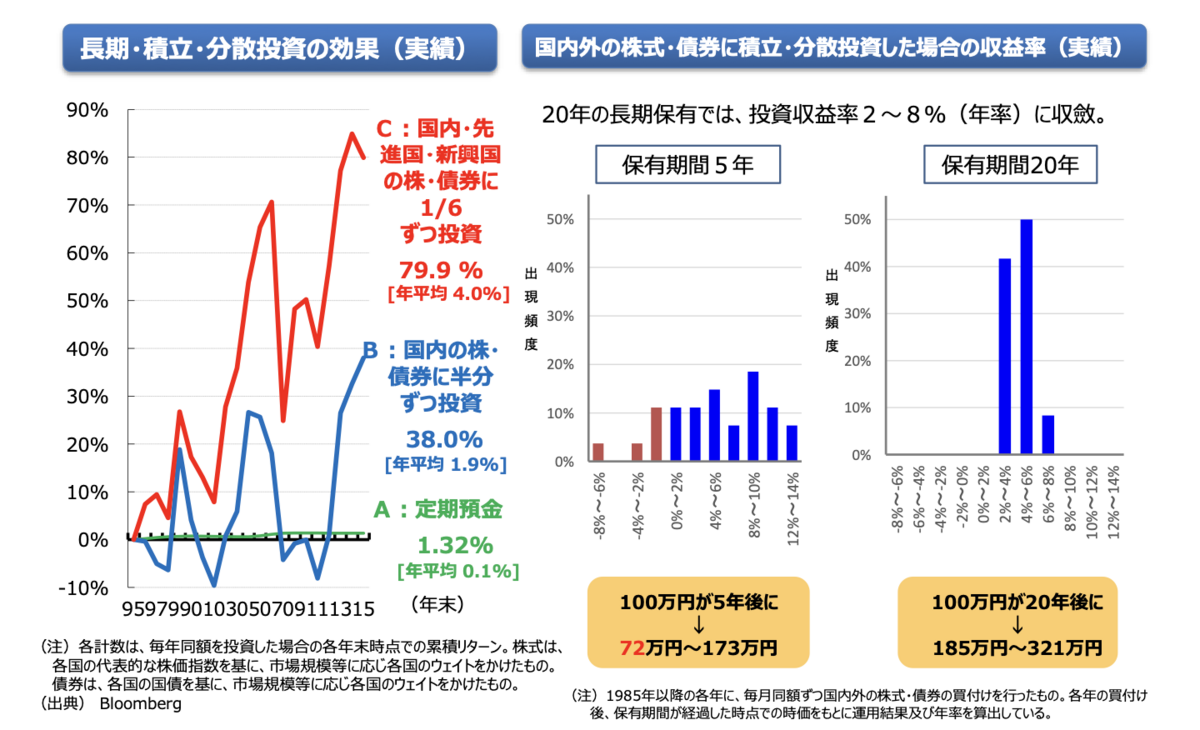

現在の資産約1550万円(元本1360万円、含み益190万円)なので評価損益としては、元本に対して投資開始から2.5年でプラス12%のリターンになっています。

年に換算すると年で約プラス5%ということになりますので、20年間長期・分散・積立投資をした際の投資リターンは年プラス2〜8%に収斂するという相場感からいくと大体平均的なリターンを取れていることになりますね。

「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)22ページより

老後2000万円問題対策としてもインフレ(日銀のインフレ目標年2%)対策としても長期・分散・積立投資がますます必要になってきます。

放っておくと減っていく現金の価値①

こんにちは

ねっくすです。

前回までは、老後2000万円問題とは何か、なぜ投資が必要なのかという記事でした。

今回は、投資が必要なもう一つの理由である、インフレ対策について述べていきます。

タイトルに、放っておくと減っていく現金の価値と記載しましたが、100万円預けておいたら、銀行預金の額(価格)は減ることはありません。

しかしながら、インフレによって物の価格が上がることで100万円で買えていた物が買えなくなります。

つまり、預けた銀行預金の価格はそのまま(※利息で微増)ですが、実質的な価値は下がっていくことになります。

この記事でわかること

1 複利の力とは?

2 20年後の現金の価値は?

1 味方にすると頼もしい、味方にできないと恐ろしい複利の力 (72の法則とは?)

”金融商品に投資する際に、金利の複利効果により元本を2倍にする場合の投資期間を概算で求めるための法則のこと。

計算式:72÷金利(%)=投資期間(年数)”

野村証券HPより(https://www.nomura.co.jp/terms/english/other/A02081.html)

例)年2%の100万円の金融商品は36年間で2倍の約200万円になります。

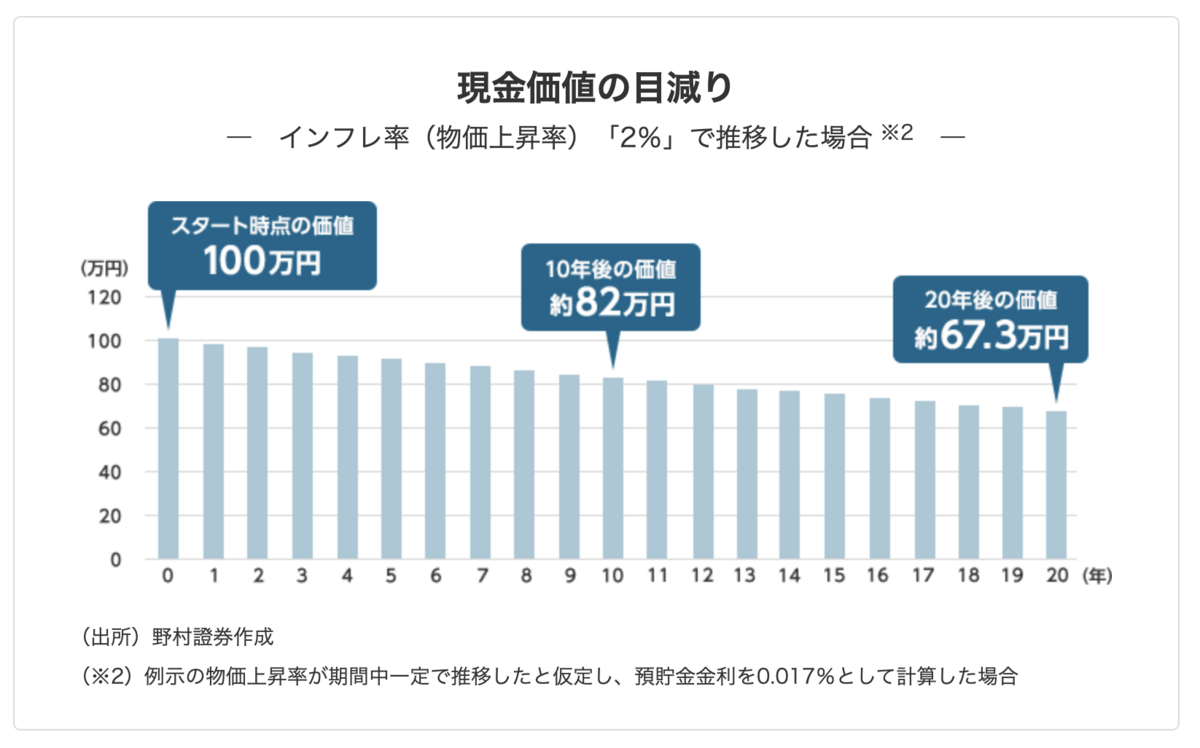

2 20年後の現金の価値は?

72の法則は、インフレ率が一定と仮定したときに、将来の現金価値を概算で求めることにも使えます。

銀行に100万円を預けていた場合、10年後には実質「約82万円」、20年後には「約67.3万円」の価値になってしまうと試算できます(※2)

現金価値の目減り

野村証券HPより(https://www.nomura.co.jp/navi/lp/lifeplan/over/column/004/)

ちなみに、30年目の価値は約56万円。36年目に価値が約50万円になります。

→そのため、老後資金をひたすら現金で持っていることは、価値を維持するどころか価値が下がっていくことを放置する行為になります。

じゃあどうするのか、という話になった時に、現金を将来的に価値が維持もしくは価値が上がる資産に変換していくことが必要になります。

前回の記事で、国内外の株式・債券を20年間保有したときの収益が年2〜8%に収斂するという話でしたね。

続きます。

【要約】老後2000万円問題とは③

こんにちは。ねっくすです。

今回は、意外と知らない老後2000万円問題の要約の3回目になります。

老後2000万円問題の出所となった令和元年の「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)の56ページにわたる内容を要約してまとめています。

この記事でわかること。(10分程度で読めます)

5 資産形成・資産管理の心構え

現役期→リタイヤ期前後→高齢期の各段階ごとに。

6 現在の資産形成の環境

NISA・iDeCo制度の活用。

5 資産形成・資産管理の心構え

現役期

①人生100年時代を踏まえて、老後の生活も満足できるように早い時期からの資産形成に取り組む。

→早い時期からの資産形成の有効性を認識

長期・積立・分散投資が投資の鍵

→少額であっても安定的に資産形成を行う。

投資期間が長期であればあるほど、投資タイミングと投資対象を分散すればするほど市場の価格変動に強く収益がばらつきにくくなる。

自らにふさわしいリスクの程度を認識し、過度にリスクの高い投資は行わない。

市場変動に一喜一憂することなく着実に長期・積立・分散投資を継続することが長期的な資産形成には重要。

金融サービス提供者に支払う販売手数料や信託報酬の高低が長期投資の果実に与える影響が大きい。

②生活資金やいざというときに備えた資金は、元本の保証された預貯金で確保。将来に向けた資産形成は少額からでも長期・積立・分散投資による資産形成を行う。

リタイヤ期前後

長い人生を見据えた中長期的な資産運用の継続(長期・積立・分散投資)とその後の計画的な取り崩しを実行する。

高齢期

心身の衰えを見据えてマネープランを見直す(医療費・老人ホーム入居費等)

認知・判断能力の低下や喪失に備え、金融面の意思の明確化することで自ら行動できなくなったとしても、他社のサポートによりこれまでと同様の金融サービスを利用しやすくしておく。

6 現在の資産形成の環境

NISA、iDeCoの活用

運用益が非課税のNISA制度や、掛け金が所得控除されるiDeCo制度と国は投資するための環境を整備しています。

→来年(2024年)からは、一般NISA・つみたてNISAが統合された新NISA制度が始まります。詳しくは別に記載しようと思いますが、新NISAは非課税で運用できる金額の枠が最大1800万円であり(ライフスタイル次第ですが、)老後2000万円問題がほとんど解決するかもしれない素晴らしい制度となります。

ちなみに、本報告書56ページのうち、23回も”長期・積立・分散投資”が有効であると繰り返し述べられています。

株式投資と聞くと、価格が高騰したり暴落したりのギャンブルだと考える人が多いでしょうが、それは短期のいわゆるトレードと呼ばれる手法の話です。

長期の株式投資では、時には暴落や暴騰することはあるでしょうが、20年の長期で見れば年率2〜8%で収斂していきますので、元本が増えている可能性が高いと言われています。

このこともあり、NISA制度もiDeCo制度も、長期・積立・分散投資の形で投資できる環境が構築されているのだと思います。

「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)22ページより

【要約】老後2000万円問題とは②

こんにちは。ねっくすです。

老後2000万円問題について引き続きまとめていきます。

〜老後に、こんなはずじゃ無かったと思っても手遅れ〜

この記事で分かること(前回から続いています)

3 統計から見る老後についての意識調査

多くの方が不安に思っていること

4 老後の不安解消のための必要な考え方

前編の事項(社会的要因)を踏まえた考慮事項

3 統計から見る老後についての意識調査

)より

https://www.metlife.co.jp/data/changerougo/japanproject/pdf/survey_report_2022.pdf

① 8割以上が老後に不安

② 老後の不安にお金、健康、認知症が5年連続上位

③ 老後のために金融資産を備える人が約6割

計画的に貯めている。または、計画的ではないが少しずつ貯めていると答えた人が全体(20〜79歳)で62.5%

④ 資産運用意向は最高水準を維持

今後の資産運用意向がある(したい)(ややしたい)と回答した方は、全体の58.5%

⑤ 資産形成・投資に関する知識は必要と思いながらも 身につけられていない

必要だと思う金融周辺知識は、「資産形成・投資」が43.3%と最も高いものの、自身に身についていると思う割合は、全体の12.9%

4 老後の不安解消のための必要な考え方

① 長寿化に伴い、資産寿命を延ばすことが必要

前述の老後の毎月の不足額の平均は毎月約5万円。 20年で1300万円30 年2,000 万円になる。※ライフスタイルによります。

長く生きることに応じて資産の寿命も延ばすことが必要になります。

② 公的年金の受給に加えた生活水準を上げるための行動

公的年金制度が多くの方にとって老後の収入の柱であり続けるでしょうが、望む生活水準分を実現するためには、不足する差額分を自分自身の力で資産形成しないといけない。

③に続きます。

【要約】老後2000万円問題とは①

はじめまして。

”ねっくす”と申します。

”平凡な会社員が読書と実践で早期退職するブログ”と題して、私が投資系やビジネス系の書籍で得た知識や情報についてインプット後、実際にアウトプット(=実践)した内容について記載していきます。

インターネットやSNS上だと、経済的な自立と早期退職に向けた現在進行形の情報は、割と少ないのかなと見受けられます。

資産形成(NISAやiDeCo)に取り組んでみたいけど、投資ってなぜ必要なんだろう、どうすればいいか分からない、、、と思われている方にとっての道標になることを願って記事を書いていきます。

前置きが長くなりましたが、今回の記事の内容は以下のとおりです。

この記事でわかること

1 老後2000万円問題の概要

老後では、毎月約5.5万円の家計の赤字になる。

2 より一層老後の資産形成が必要になる理由

資産形成をより必要にする要因(長寿化、単身世帯化、退職金の減少)

1 老後2000万円問題とは

老後2000万円問題が叫ばれています。

老後2000万円問題とは、令和元年の「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)の内容からくる老後の資金を確保することの難しさを表している表現です。

報告書51ページを要約すると、65歳時点で、高齢夫婦無職世帯(夫65歳、妻60歳)の家計が平均値で支出が約26.3万円、収入(年金等)が約20.9万円で差し引き毎月5.5万円の不足が生じると見積もられています。そのため、20年約1300万円、30年で約2000万円の取り崩しが必要になります。

※モデルケースでの試算なのですべての人に当てはまるわけではありません。

2 より一層老後の資産形成が必要になる理由

令和元年時点で、65歳の夫婦世帯で平均2,252万円の金融資産を保有しているそうですが、以下の理由でこれからの世代の方は、老後の資産形成が一層必要になってきます。

① 長寿化

人生100年時代を迎えようとしており、更に老後の金融資産が必要になります。

② 単身世帯化

65歳以上の方がいる世帯の数は年々減少しており、かつての親と同居して老後の親の世話は子供が見るというモデル世帯は空洞化してきています。

③ 退職金が減少傾向

退職金は年々減少傾向にあります。また、政府は雇用の流動化とジョブ型雇用の推進を図っていることも退職金減少に拍車をかけるでしょう。

〜②に続きます〜