資産(アセットアロケーション)公開〜老後の不安を無くそう〜

こんにちは。

ねっくすです。

平凡な会社員が読書と投資と実践で早期退職するブログ などと大層なタイトルをつけていますが、まだ早期退職に向けて資産形成の真っ最中です。

今回は、私の属性やアセットアロケーションについてお伝えしていきます。

YouTubeやSNS等で”インデックス投資(高配当投資)で総額⚪⚪⚪万円投資してみた!”等の動画や記事はよく目にするものの、発信者の属性や資産の全体像については意外と分からないことがあるかなと思いますので参考になればと思います。

この記事で分かること

1 属性

30代前半

独身男性

会社員@現在年収300万円台後半

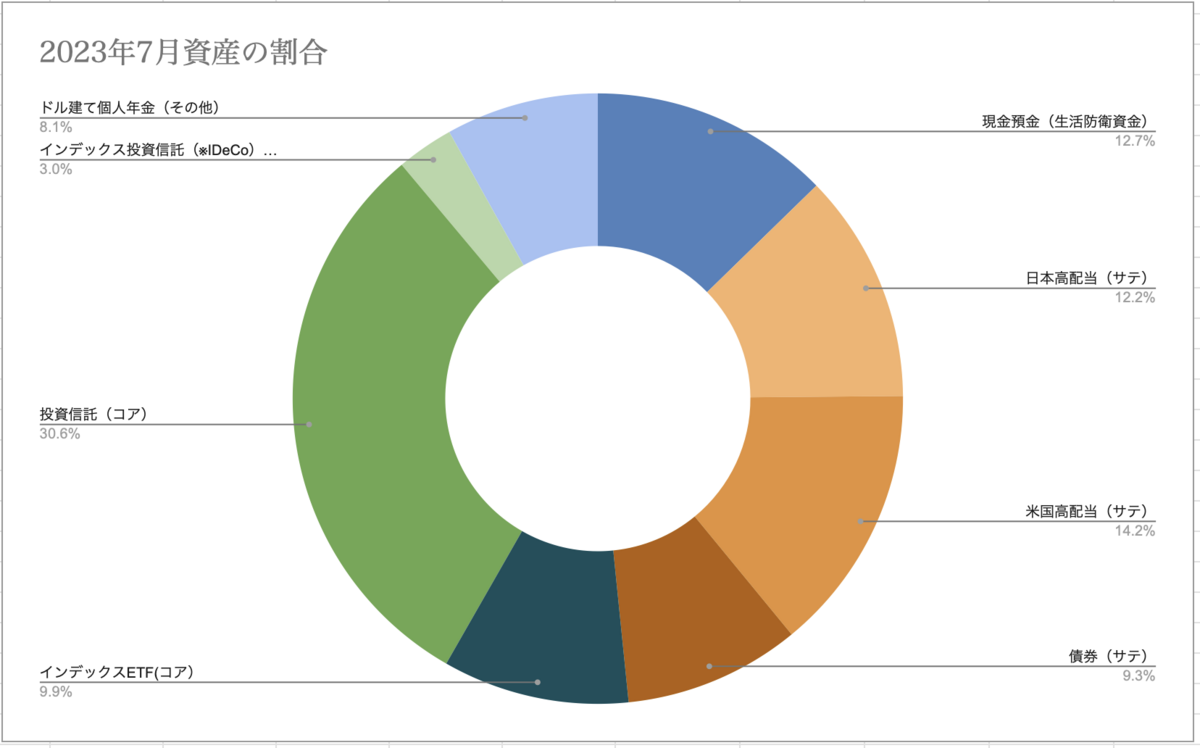

2 資産と内訳・推移(2023年7月現在)

資産

約1550万円(うち、含み益約190万円)

現金:13%

サテライト(高配当個別株とETF・米国長期国債ETF):35%

その他(米国ドル建ての個人年金):8%

負債

無し

1 私の属性

30代前半

独身男性

会社員

昨年転職を経験しました。

①一社目

額面400万円代真ん中

新卒で入りましたが、ハードな業務で健康を損いかけたので転職を決意。

②二社目

額面300万円代後半

異業種かつ未経験職種への転職でしたので年収ダウン。心身の健康を優先

2 資産とその内訳

①アセットアロケーションと年間配当金

コアサテライト戦略として生活防衛資金以外の資金を投資に当てています。

2023年7月現在:約1550万円

(元本1360万円、含み益190万円)

コアサテライト戦略だと、コア>>サテライトの割合にすることが多いのかもしれませんが、私の場合は、配当金が好きなこともあり、コア(インデックスの投資信託とETF):44%に対して、サテライト(高配当個別株とETF・米国長期国債ETF):35%となっています。

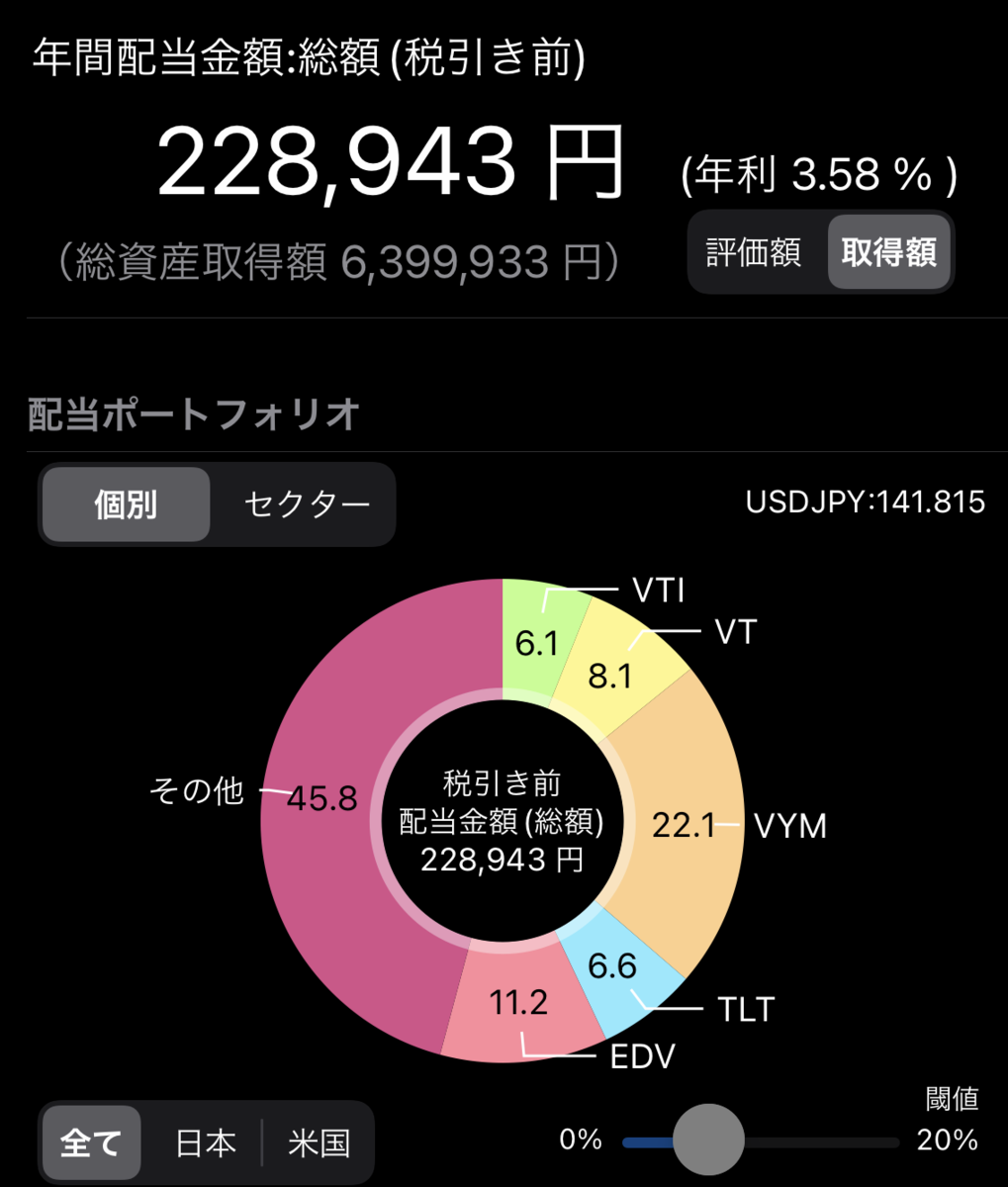

そのため、日米の高配当株(ETF)を多めに持っており、年間の配当金が税引き前で現在約22万円になります。

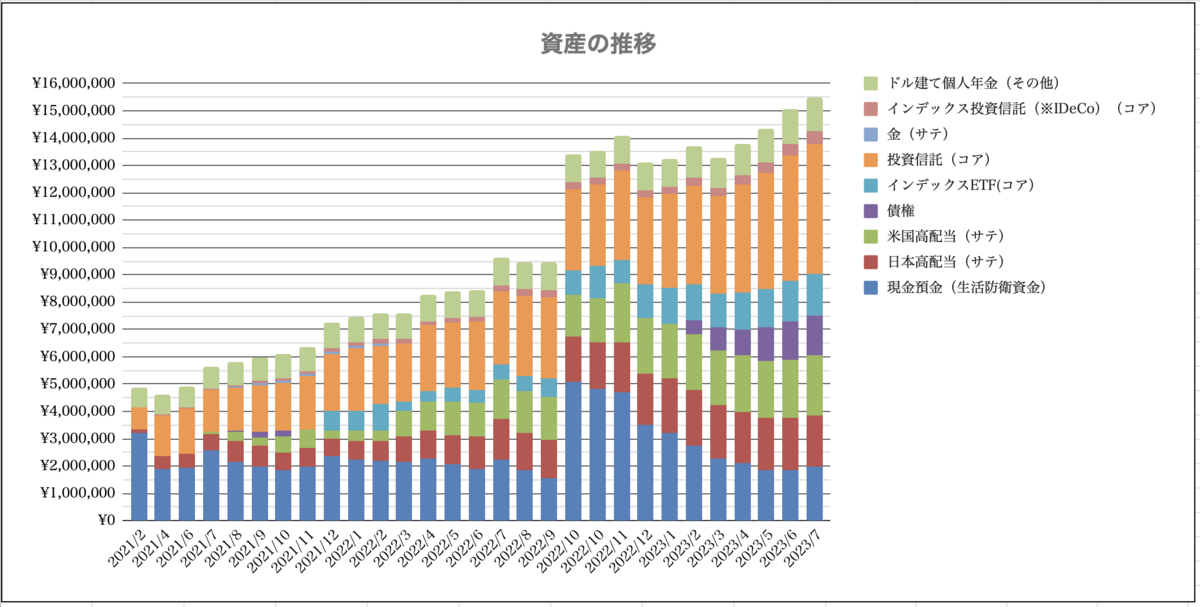

②資産の推移

投資遍歴ざっくり

・新卒〜5年間

天引き貯金で月10万円前後貯金。ドル建ての個人年金のみ。

・6年目(2021年2月。※資産の記録を開始。)〜現在

投資の必要性を気付かされ、NISAとiDeCo枠でのインデックス投資と高配当投資を開始。

投資原資は不要な固定費の削減と節約による。

※2022年9月〜10月にかけて転職で自家用車が不要になり売却したため金融資産増加

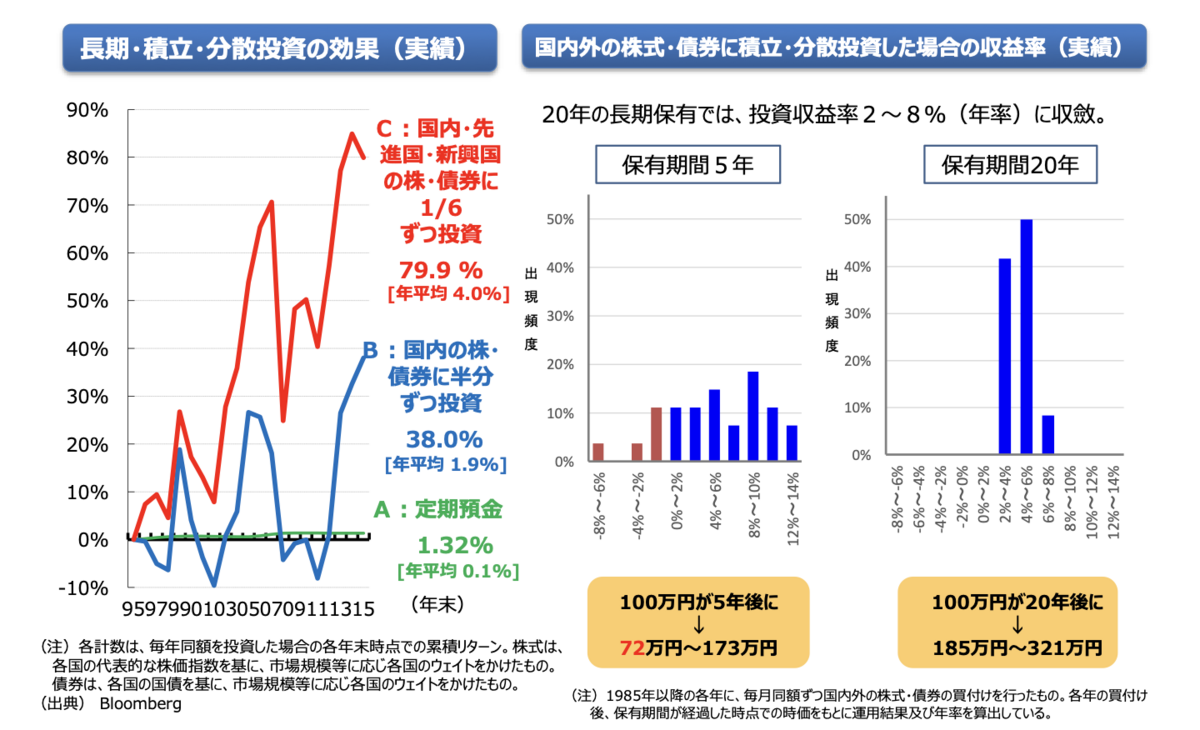

現在の資産約1550万円(元本1360万円、含み益190万円)なので評価損益としては、元本に対して投資開始から2.5年でプラス12%のリターンになっています。

年に換算すると年で約プラス5%ということになりますので、20年間長期・分散・積立投資をした際の投資リターンは年プラス2〜8%に収斂するという相場感からいくと大体平均的なリターンを取れていることになりますね。

「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)22ページより

老後2000万円問題対策としてもインフレ(日銀のインフレ目標年2%)対策としても長期・分散・積立投資がますます必要になってきます。