【要約】老後2000万円問題とは③

こんにちは。ねっくすです。

今回は、意外と知らない老後2000万円問題の要約の3回目になります。

老後2000万円問題の出所となった令和元年の「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)の56ページにわたる内容を要約してまとめています。

この記事でわかること。(10分程度で読めます)

5 資産形成・資産管理の心構え

現役期→リタイヤ期前後→高齢期の各段階ごとに。

6 現在の資産形成の環境

NISA・iDeCo制度の活用。

5 資産形成・資産管理の心構え

現役期

①人生100年時代を踏まえて、老後の生活も満足できるように早い時期からの資産形成に取り組む。

→早い時期からの資産形成の有効性を認識

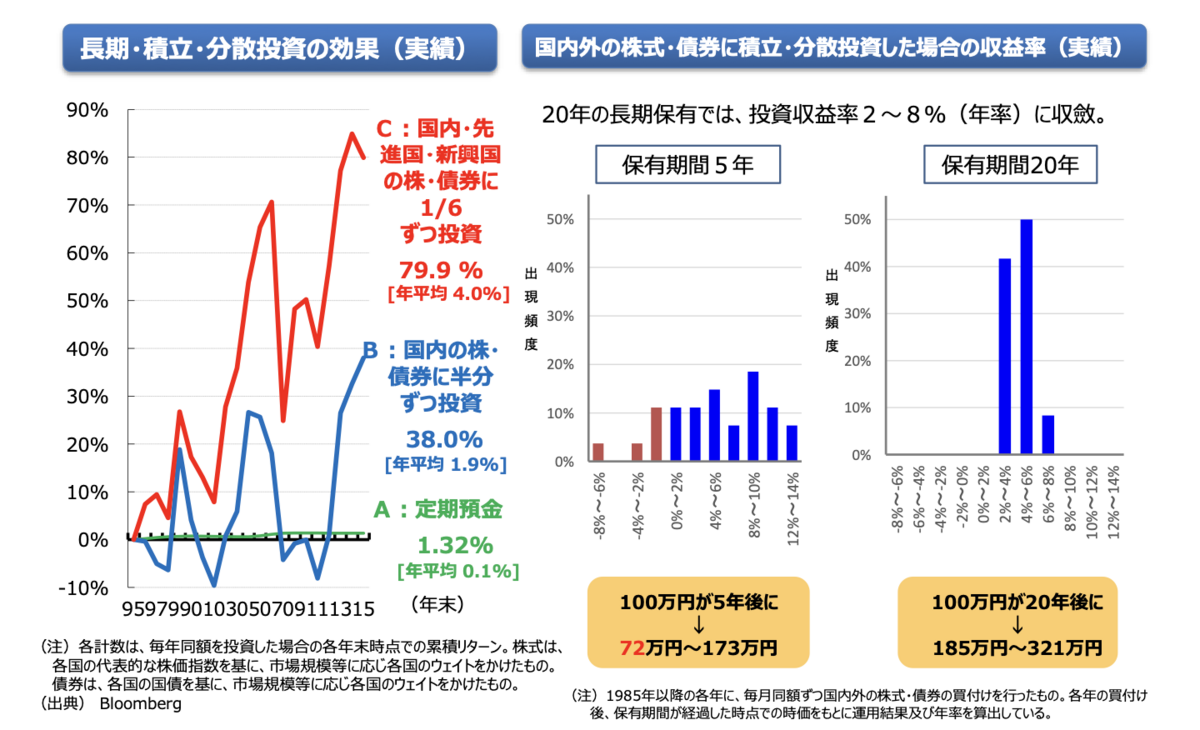

長期・積立・分散投資が投資の鍵

→少額であっても安定的に資産形成を行う。

投資期間が長期であればあるほど、投資タイミングと投資対象を分散すればするほど市場の価格変動に強く収益がばらつきにくくなる。

自らにふさわしいリスクの程度を認識し、過度にリスクの高い投資は行わない。

市場変動に一喜一憂することなく着実に長期・積立・分散投資を継続することが長期的な資産形成には重要。

金融サービス提供者に支払う販売手数料や信託報酬の高低が長期投資の果実に与える影響が大きい。

②生活資金やいざというときに備えた資金は、元本の保証された預貯金で確保。将来に向けた資産形成は少額からでも長期・積立・分散投資による資産形成を行う。

リタイヤ期前後

長い人生を見据えた中長期的な資産運用の継続(長期・積立・分散投資)とその後の計画的な取り崩しを実行する。

高齢期

心身の衰えを見据えてマネープランを見直す(医療費・老人ホーム入居費等)

認知・判断能力の低下や喪失に備え、金融面の意思の明確化することで自ら行動できなくなったとしても、他社のサポートによりこれまでと同様の金融サービスを利用しやすくしておく。

6 現在の資産形成の環境

NISA、iDeCoの活用

運用益が非課税のNISA制度や、掛け金が所得控除されるiDeCo制度と国は投資するための環境を整備しています。

→来年(2024年)からは、一般NISA・つみたてNISAが統合された新NISA制度が始まります。詳しくは別に記載しようと思いますが、新NISAは非課税で運用できる金額の枠が最大1800万円であり(ライフスタイル次第ですが、)老後2000万円問題がほとんど解決するかもしれない素晴らしい制度となります。

ちなみに、本報告書56ページのうち、23回も”長期・積立・分散投資”が有効であると繰り返し述べられています。

株式投資と聞くと、価格が高騰したり暴落したりのギャンブルだと考える人が多いでしょうが、それは短期のいわゆるトレードと呼ばれる手法の話です。

長期の株式投資では、時には暴落や暴騰することはあるでしょうが、20年の長期で見れば年率2〜8%で収斂していきますので、元本が増えている可能性が高いと言われています。

このこともあり、NISA制度もiDeCo制度も、長期・積立・分散投資の形で投資できる環境が構築されているのだと思います。

「市場ワーキング・グループ」の報告書(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)22ページより