放っておくと減っていく現金の価値①

こんにちは

ねっくすです。

前回までは、老後2000万円問題とは何か、なぜ投資が必要なのかという記事でした。

今回は、投資が必要なもう一つの理由である、インフレ対策について述べていきます。

タイトルに、放っておくと減っていく現金の価値と記載しましたが、100万円預けておいたら、銀行預金の額(価格)は減ることはありません。

しかしながら、インフレによって物の価格が上がることで100万円で買えていた物が買えなくなります。

つまり、預けた銀行預金の価格はそのまま(※利息で微増)ですが、実質的な価値は下がっていくことになります。

この記事でわかること

1 複利の力とは?

2 20年後の現金の価値は?

1 味方にすると頼もしい、味方にできないと恐ろしい複利の力 (72の法則とは?)

”金融商品に投資する際に、金利の複利効果により元本を2倍にする場合の投資期間を概算で求めるための法則のこと。

計算式:72÷金利(%)=投資期間(年数)”

野村証券HPより(https://www.nomura.co.jp/terms/english/other/A02081.html)

例)年2%の100万円の金融商品は36年間で2倍の約200万円になります。

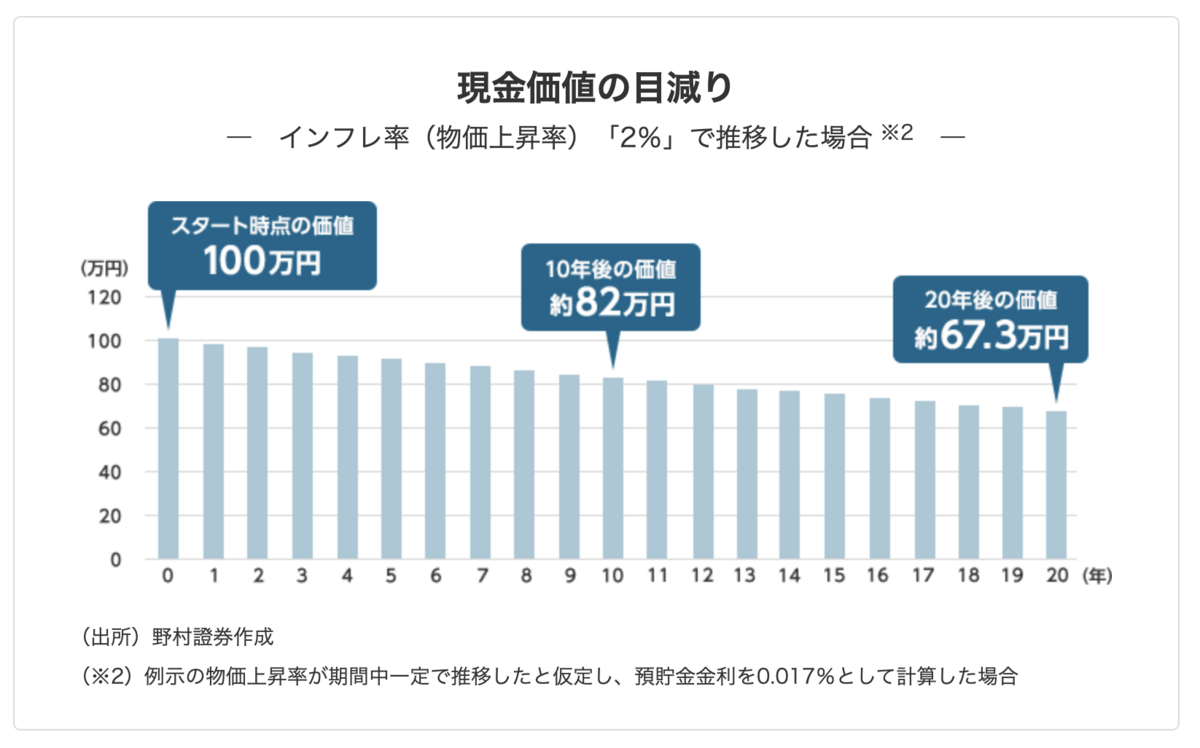

2 20年後の現金の価値は?

72の法則は、インフレ率が一定と仮定したときに、将来の現金価値を概算で求めることにも使えます。

銀行に100万円を預けていた場合、10年後には実質「約82万円」、20年後には「約67.3万円」の価値になってしまうと試算できます(※2)

現金価値の目減り

野村証券HPより(https://www.nomura.co.jp/navi/lp/lifeplan/over/column/004/)

ちなみに、30年目の価値は約56万円。36年目に価値が約50万円になります。

→そのため、老後資金をひたすら現金で持っていることは、価値を維持するどころか価値が下がっていくことを放置する行為になります。

じゃあどうするのか、という話になった時に、現金を将来的に価値が維持もしくは価値が上がる資産に変換していくことが必要になります。

前回の記事で、国内外の株式・債券を20年間保有したときの収益が年2〜8%に収斂するという話でしたね。

続きます。